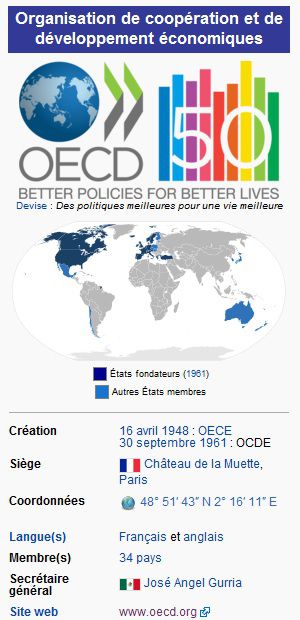

Organisation de coopération et de développement économiques OCDE

L'Organisation de coopération et de développement économiques (OCDE, en anglais Organisation for Economic Co-operation and Development, OECD) est une organisation internationale d’études économiques, dont les pays membres - des pays développés pour la plupart - ont en commun un système de gouvernement démocratique et une économie de marché. Elle joue essentiellement un rôle d’assemblée consultative1.

L’OCDE a succédé à l’Organisation européenne de coopération économique (OECE) issue du Plan Marshall et de la Conférence des Seize (Conférence de coopération économique européenne) et qui a existé de 1948 à 1960.

Son but était l'établissement d'une organisation permanente chargée en premier lieu d'assurer la mise en œuvre d'un programme de relèvement commun (le plan Marshall), et, en particulier, d'en superviser la répartition.

En 2010, l’OCDE compte 34 pays membres, regroupe plusieurs centaines d’experts dans ses centres de recherche à Paris (le siège est au Château de la Muette) et publie fréquemment des études économiques — analyses, prévisions et recommandations de politique économique — et des statistiques, principalement concernant ses pays membres.

Le 14 décembre 1960, vingt pays ont signé la Convention relative à l’Organisation de coopération et de développement économiques.

Depuis lors, quatorze autres pays ont adhéré à l’OCDE qui comprend ainsi quasiment tous les pays développés et démocratiques du monde. L’ensemble formé par ces pays représente maintenant 80 % du PNB mondial en 2009.

Élargissements envisagés

Il a été décidé d’ouvrir en mai 2007 les négociations avec cinq autres pays (le Chili, l’Estonie, Israël, la Fédération de Russie et la Slovénie), en vue de leur adhésion à l’OCDE, et de renforcer la coopération de l’OCDE avec l’Afrique du Sud, le Brésil, la République populaire de Chine, l’Inde et l’Indonésie, dans le cadre de programmes d’engagement renforcé en vue de leur adhésion éventuelle.

Le Chili est devenu membre de l'OCDE le 11 janvier 2010.

L'Estonie et la Slovénie sont admises le 27 mai 2010.

Israël est également admise le 27 mai 2010, à l'unanimité des pays membres, en intégrant, dans son dossier d'adhésion un "territoire économique israélien" composé, non seulement du territoire d'Israël mais aussi des Territoires disputés par l'Autorité Palestinienne et la Syrie (la Cisjordanie ou Judée-Samarie) y compris Jérusalem-Est) et le Golan ce qui a provoqué une vive polémique.

Dans un plus lointain avenir, priorité sera donnée à l’élargissement vers les pays de l’Asie du Sud-Est.

Historique

Fondée en 1948 pour mettre en place le plan Marshall, l’Organisation européenne de coopération économique (OECE) voit son rôle économique diminuer lorsque celui-ci arrive à son terme, en 1952.

Elle se tourne vers les études économiques, elle étend son regard au-delà de la dimension européenne, et prend finalement en 1961 le nom d’OCDE.

En plus de l’approfondissement de sa structure interne, l’OCDE a progressivement créé différentes agences rattachées : le Comité d’Aide au Développement de l’OCDE (CAD, 1961), l’Agence pour l’énergie nucléaire (AEN, 1972), l’Agence internationale de l’énergie (AIE, en 1974, à la suite du premier choc pétrolier), le Groupe d’action financière sur le blanchiment des capitaux (GAFI, 1989).

Par ailleurs, le Centre de Développement de l’OCDE assure l’interface entre l’OCDE et les pays en développement depuis 1962.

Organisation

La structure interne de l’OCDE se divise en douze branches ; environ 2 500 personnes travaillent pour l’OCDE.

Les domaines d’étude sont séparés en six grands thèmes :

Économie

Société (Migrations, Éducation, Emploi, etc.)

Gouvernance (Lutte contre la corruption, Gestion publique, etc.)

Finances publiques (Retraites, Fiscalité, etc.)

Innovation (Biotechnologie, Technologies de l’information et de la communication, etc.)

Durabilité (Développement durable, Énergie, Environnement, etc.).

Conceptions économiques

L’OCDE encourage le libre-échange et la concurrence, sources, selon elle, d’innovation et de gain de productivité.

Pour lutter contre le chômage, l’OCDE recommande notamment la déréglementation du marché du travail.

La conception économique de l’OCDE, si elle se veut surtout pragmatique – elle préconise les politiques qui, de son point de vue, ont donné les meilleurs résultats au sein des pays membres–, se rapproche des arguments du libéralisme économique et entre souvent en opposition avec certains principes keynésiens.

Ainsi, tout en soulignant les ajustements indispensables et la nécessité de protéger les employés, et pas seulement les emplois, elle encourage la mondialisation économique et l’ouverture des marchés.

Pour établir ses études économiques, l’OCDE s’appuie sur sa base de données économiques, une des plus fournies au monde.

Selon Raoul-Marc Jennar, l’OCDE constitue un « véritable bureau d’études des pays industrialisés, qui propage la doctrine néolibérale, juge les politiques des États membres et propose des accords orientés dans le sens d’un dépérissement des pouvoirs publics et d’une autonomie des acteurs privés ».

De son côté, l’historienne Chloé Maurel estime que, comme l’OMC, l’OCDE se distingue des organisations comme l’ONU, car, contrairement à cette dernière, ce n’est pas une organisation démocratique et universelle.

En effet, alors que l’ONU rassemble pratiquement tous les pays du monde, l’OCDE n’en compte que trente-quatre, les plus riches et les industrialisés.

En outre, alors que la première est fondée sur les valeurs universelles des droits de l’homme, l’OCDE se réclame des valeurs du libéralisme, politique et économique.

De fait l’OCDE a succédé en 1960 à l’OECE (Organisation européenne de coopération économique), organisme créé en 1948 en Europe à l’initiative des États-Unis dans le cadre de la Guerre froide et de l’opposition au bloc communiste.

Pour Chloé Maurel, comme son ancêtre l’OECE, l’OCDE a pour objectif principal de promouvoir l’économie de marché et le libre-échange, de diffuser le libéralisme économique et d’encourager dans le monde le développement du secteur privé (en particulier les intérêts des grandes firmes transnationales) au détriment des services publics.

Études et publications

L’OCDE publie des rapports périodiques spécialisés, ainsi que des rapports ponctuels pour certains domaines, des données statistiques, des études-pays, et des documents de travail (working papers, au contenu plus technique).

Au total, l’OCDE publie entre 300 et 500 rapports chaque année en anglais. La plupart sont traduits en français (le français est l’une des deux langues officielles de l’OCDE).

Tous les résumés et une partie importante des rapports complets sont disponibles gratuitement en ligne sur iLibrary et sur la boutique en ligne.

La collection de Bibliothèque & Archives comprend les documents et publications du Comité de Coopération Économique Européenne (CCEE), de l’Organisation Européenne de Coopération Économique (OECE) et de l’OCDE, de 1947 à nos jours.

Les chercheurs externes peuvent venir consulter sur place les publications et les documents d’archives de l’OCDE sur rendez-vous : www.oecd.org/libraryandarchives

Rapports périodiques

Les rapports les plus connus de l’OCDE sont publiés à intervalles réguliers (souvent annuellement). Ils mènent chaque année une revue exhaustive de la situation actuelle de tous les pays de l’OCDE, dans un domaine particulier.

On compte principalement :

(confère liste des rapports annuels - http://www.oecdbookshop.org/oecd/outlooks.asp?CID=&LANG=FR&DS=Perspectives+et+rapportsannuels&sort= - et liste des périodiques - http://www.oecdbookshop.org/oecd/periodicals.asp?CID=&LANG=FR&DS=P%E9riodiques&sort= -)

les Perspectives économiques de l’OCDE (OECD Economic Outlook)

bisannuel. Il contient les prévisions économiques et des analyses de la situation économique des pays membres. http://www.oecdbookshop.org/oecd/results.asp?TAG=&CID=&LANG=FR&PLANG=&SORT=sort_date%2Fd&SF1=Title&ST1=Perspectives+%E9conomiques+de+l%27OCDE

les Perspectives de l’emploi de l’OCDE (OECD Employment Outlook)

les Regards sur l’éducation (Education Outlook)

Les Principaux indicateurs économiques de l’OCDE (OECD Main Economic Indicators)

mensuel. Large sélection d’indicateurs statistiques. lien: http://www.oecd.org/document/23/0,3343,fr_2649_201185_35192023_1_1_1_1,00.html

Le Panorama des statistiques de l’OCDE (OECD Factbook), annuel (nombreuses variables économiques).

L’OCDE en chiffres (OECD in Figures)

annuel. http://www.oecd.org/404notfound/default.asp (lien annulé???)

L’Observateur de l’OCDE (OECD Observer)

magazine à six publications annuelles. site officiel: http://www.observateurocde.org/

Données OCDE sur l’environnement, tous les deux ans.

Les Perspectives des communications de l’OCDE (OECD Communications Outlook) lien: http://www.oecd.org/document/53/0,3746,fr_2649_34225_45055413_1_1_1_1,00.html

et les Perspectives des technologies de l’information de l’OCDE (OECD Information Technology Outlook) lien: http://www.oecd.org/document/13/0,3746,fr_2649_34223_43184333_1_1_1_1,00.html (un chaque année par rotation).

Études-pays

L’OCDE publie, pour chacun de ses pays membres, tous les deux ou trois ans, une « étude-pays », revue exhaustive de la situation économique du pays, des recommandations de politique économique et le bilan des réformes passées.

Pour la France, par exemple, une étude-pays a été publiée en juin 2007.

Rapports spécialisés

En plus des rapports périodiques, l’OCDE mène régulièrement des études sur différents thèmes « à la pointe » de la recherche empirique en économie.

En particulier, l’OCDE est à l’origine du modèle pression-état-réponse, qui vise à modéliser la réponse des organismes aux pressions environnementales. Ce modèle a été élargi par la suite à d’autres domaines.

Domaines particuliers

Lutte contre la corruption

L’OCDE est à la pointe en matière de lutte contre la corruption.

Elle a créé en 1996 la Convention de l’OCDE contre la corruption, qui a été adoptée en 1997.

Son indépendance relative par rapport à ses pays membres lui permet d’y souligner les dangers de corruption ; l’OCDE a par exemple critiqué le Royaume-Uni en 2007 dans l’affaire BAE.

Protection de l'investissement

L’OCDE joue un rôle important dans une tentative de règlementation multilatérale de la protection de l’investissement.

De 1995 à 1998 un forum de négociations a permis la création de l’accord multilatéral sur les investissements (accord AMI, ou en anglais multilateral agreement on investment), qui sert de modèle aujourd’hui à beaucoup d’accords bilatéraux.

De tels accords n’existent aujourd’hui essentiellement qu’au niveau bilatéral (les TBI : traités bilatéraux d’investissement), que des États établissent entre eux lorsqu’ils en sentent le besoin (par exemple : l’accord entre le Conseil fédéral suisse et le Gouvernement des Émirats arabes unis concernant la promotion et la protection réciproque des investissements RS 0.975.232.5).

Les principes directeurs pour le traitement de l’investissement étranger élaborés en 1992 au sein de la Banque internationale pour la reconstruction et le développement (BIRD) constituent une autre source d’inspiration pour la rédaction d’accords sur la protection de l’investissement.

Au niveau international il a été jusqu’à maintenant difficile de trouver un consensus. L’ONU (plus précisément la CNUCED) pourrait jouer un rôle, cependant, les États se méfient de l’ONU en ce qui concerne le droit international économique (vu que chaque pays, riche ou pauvre, a le même poids).

Quant à l’OMC (en 2001 à Singapour ou 2004 à Genève), aucun accord n’a pu voir le jour en son sein ; l’OMC continue donc aujourd’hui à réglementer les domaines du commerce, des services et de la propriété intellectuelle (ce qui est déjà considérable) sans s’occuper de la protection et du développement de l’investissement au niveau international. Malgré tout, les espoirs portent quand même sur cette organisation qui pourrait s’attaquer à ce chantier dans les années à venir.

Les quatre critères de l'OCDE

L'OCDE a retenu quatre critères pour définir un paradis fiscal :

Des impôts insignifiants ou inexistants ;

L'absence de transparence sur le régime fiscal ;

L'absence d'échanges de renseignements fiscaux avec d'autres États ;

L'absence d'activités substantielles (ce critère n'est plus pris en compte par l'OCDE depuis 2001)

Enjeux

L'existence des paradis fiscaux soulève plusieurs types de questions distinctes :

la concurrence fiscale

la concurrence économique, entre entreprises issues de pays différents

la lutte contre le blanchiment d'argent et le financement d'organisations criminelles

la stabilité du système financier international

Ces questions sont néanmoins souvent évoquées ensemble (avec plus ou moins de bonne foi, dans la mesure où communiquer à propos du blanchiment d'argent est plus facile et plus porteur, que simplement se plaindre d'une perte de rentrées fiscales au profit d'un micro-état voisin)

Paradis fiscaux non-coopératifs selon l’OCDE

L'OCDE établit chaque année une liste des paradis fiscaux non coopératifs.

L'OCDE applique des critères assez restrictifs pour déterminer le caractère de paradis fiscal d'un pays.

Au premier plan, le fait que la juridiction concernée applique des impôts inexistants ou insignifiants, mais ce critère n'est pas suffisant car l'OCDE reconnaît que toute juridiction a le droit de décider d'appliquer ou non des impôts directs et, dans l'affirmative, de déterminer le taux d'imposition approprié.

Les autres facteurs nécessaires pour qu'une juridiction soit considérée comme un paradis fiscal par l'OCDE sont une absence de transparence dans l'application de la loi fiscale, l'absence d'échange de renseignements à des fins fiscales avec les autres administrations et le fait que l'absence d'activités substantielles soit admise.

Depuis que l'OCDE a mis en place des outils de lutte contre les paradis fiscaux, 33 juridictions ont pris des engagements en matière de transparence et d'échange effectif de renseignements et ont été retirées de la liste. Les juridictions qui n'ont pas encore pris d'engagement en matière de transparence et d'échange effectif de renseignements sont : Andorre, le Liechtenstein et Monaco.

En mars 2009, suite à la pression notamment du G20, le Liechtenstein et l'Andorre ont décidé de s'aligner sur les recommandations de l'OCDE en ce qui concerne la transmission des informations financières entre pays, mais sous certaines conditions.

En coordination avec le sommet du G20, l'OCDE a publié le 2 avril 2009 une nouvelle liste de paradis fiscaux partagés en trois listes: gris clair, gris foncé et noir selon le degré d'absence de coopération.

Sont répertoriés sur une "liste noire" des États ou territoires qui ne se sont pas engagés à respecter les standards internationaux.

Deux listes "grises" désignent des États ou territoires qui se sont engagés à respecter les standards internationaux mais ont à ce jour signé moins des douze accords requis. Par ailleurs, des territoires considérés comme paradis fiscaux comme Jersey, Guernesey, Hong Kong ou Macao ne sont plus dans la liste noire (ou grise). Ces territoires étant des dépendances du Royaume Uni et de la Chine (Pays participants au G20).

Le 7 avril 2009, le secrétaire général de l'OCDE, Angel Gurria, annonce qu'il n'y a plus aucun pays sur la liste noire des paradis fiscaux.

Par conséquent, le Costa Rica, la Malaisie, les Philippines et l'Uruguay intègrent la liste "gris foncé" après avoir pris l'engagement de respecter les normes internationales en matière d'information bancaire selon l'OCDE

Liste noire

Il n'y en a plus.

Liste grise

Anguilla (

REDIRECTIONModèle:Pays)

Antigua-et-Barbuda

Antilles néerlandaises ( Netherlands)

Aruba

Bahreïn

Barbade

Belize

Bermudes ( United Kingdom)

Îles Caïmans ( United Kingdom)

Îles Cook ( New Zealand)

Costa Rica

Delaware ( United States)

Dominique

Gibraltar ( United Kingdom)

Grenade

Liberia

Malaisie (Labuan)

Marshall

Montserrat ( United Kingdom)

Nauru

Niue ( New Zealand)

Panama

Philippines

Saint-Christophe-et-Niévès

Saint-Vincent-et-les-Grenadines

Saint-Marin

Sainte-Lucie

Samoa

Seychelles

Îles Turques-et-Caïques ( United Kingdom)

Uruguay

Vanuatu

Îles Vierges britanniques ( United Kingdom)

« Offshore Financial Centers » selon le FMI de 2007

Afrique

Maurice

Amérique

Antilles néerlandaises ( Netherlands)

Bahamas

Bermudes ( United Kingdom)

Îles Caïmans ( United Kingdom)

Panama

Uruguay

États-Unis

Asie

Bahreïn

Hong Kong ( Chine)

Singapour

Europe

Guernesey ( United Kingdom)

Chypre

Jersey ( United Kingdom)

Luxembourg

Lettonie

Malte

Île de Man ( United Kingdom)

Irlande

Royaume-Uni

Suisse

Océanie

Vanuatu

Autres

D'autres territoires ont été parfois qualifiés de paradis fiscaux :

France.

La Polynésie française, où n'existe ni impôt sur le revenu, ni ISF, ni droits de succession. Valable aussi pour Wallis-et-Futuna. Les TAAF disposent d'un pavillon de complaisance.

Belgique :

bien qu'ayant une fiscalité considérée comme assez lourde, le pays n'a pas d'impôt sur les plus-values mobilières, autorise l'application des intérêts notionnels, anonymat fiscal des revenus d'épargne, etc.

Le Liban a été considéré comme un paradis fiscal, mais a été retiré de la liste en juin 2002 après l'application de la loi 318.

Le Canada est considéré comme un paradis fiscal pour les mouvements religieux.

En effet, dans ce pays, tout mouvement à caractère religieux peut recevoir de nombreux avantages fiscaux : exemption de taxes municipales et d'impôt sur le revenu, possibilité d'émettre des reçus fiscaux aux donateurs, etc. Il est relativement facile aux 15 000 organismes religieux basés au Québec d'avoir droit à ces avantages fiscaux

Royaume-Uni

Selon le quotidien français L’Humanité, mais aussi pour la place historique et prépondérante de Londres dans le marché des eurodollars.

L'essayiste français Stéphane Denis écrit en 2008 dans le quotidien Le Figaro : « Si l’on tient compte des services offerts (secret bancaire, absence de taxes, non-résidence, absence de réglementation), le plus grand paradis fiscal de la planète est la City de Londres.

Elle a organisé à la fin des années 1950 la non-réglementation en accaparant le marché des eurodollars ; elle pratique le secret bancaire et l’absence de taxes pour les non-résidents (…). Elle dispose de relais exotiques (Bermudes, Bahamas, Îles Vierges) battant pavillon britannique mais destinés à tromper sa propre réglementation. La Suisse, désignée ces jours-ci comme le premier paradis fiscal avec le Luxembourg, peut, avec raison, faire remarquer qu’elle n’est qu’un coffre fort de famille, à côté de Londres. ».

États-Unis.

Le Delaware est un état où n'existent pas : la TVA, l'impôt sur les bénéfices, l'identification de l'ayant droit économique dans le cas d'ouverture de trusts. L'impôt sur les sociétés y est forfaitaire et très faible. Des dizaines de milliers d'entreprises américaines y installent leur siège social.

Irlande

Chypre

L' Andorre a été retiré de la liste grise en 2010.

Le Liechtenstein a été retiré de la liste grise en 2010

Dirigeants

Secrétaires généraux

depuis juin 2006 : José Ángel Gurria ( Mexique)

juin 1996 - juin 2006 : Donald J. Johnston ( Canada)

octobre 1984 - mai 1996 : Jean-Claude Paye ( France)

octobre 1969 - septembre 1984 : Emile van Lennep ( Pays-Bas)

septembre 1961 - septembre 1969 : Thorkil Kristensen ( Danemark)

Économiste en chef

Depuis fin 2009 : Pier Carlo Padoan, également Secrétaire général adjoint de l'OCDE

2008 - 2009 : Klaus Schmidt-Hebbel

février 2002 - 2008 : Jean-Philippe Cotis (France), devenu depuis Directeur général de l’INSEE

Critiques

L’OCDE, comme certaines autres organisations internationales, est critiquée par les altermondialistes. On lui reproche son libéralisme économique, et notamment son rôle dans les négociations de l'Accord multilatéral sur les investissements.

En 2010, l’entrée d’Israël dans l’organisation a suscité l’indignation de certains groupes, à l’exemple du Collectif national pour une Paix juste entre Palestiniens et Israéliens qui estime que " l’entrée d’Israël à l’OCDE se fonde sur des statistiques intégrant les résultats économiques de Jérusalem-Est, des colonies israéliennes en Palestine occupée et dans le Golan. Ce qui signifie la reconnaissance de fait de l’annexion de ces territoires palestiniens transformés en colonies de peuplement, illégales en droit international ".

Pour Nabil Chaath, ancien premier ministre palestinien, "Les États membres récompensent Nétanyahou pour sa violation du droit international"

A découvrir aussi

- Fondation Carnegie pour la Paix Internationale

- La France aura du mal à se faire entendre au G20

- Les partisans de contrôle de la population et les écologistes à Rio +20